De afgelopen periode is Nederland opgeschrikt door alarmerende berichtgeving over de grootste woningbouwcorporatie: Stichting Vestia Groep. De Raad van Toezicht (RvC) heeft de Raad van Bestuur (RvB) vervangen door interimmers die eerder met het saneringsbijltje van een woningbouwcorporatie hebben gehakt. Veel aandacht werd in de media besteed aan de bestuursleden. Gelukkig wordt ook het functioneren van de toezichthoudende organen belicht. Daar is namelijk veel van te vinden.

De opdracht van deze organen is dat zij toezicht houden op de juiste uitvoering van in ieder geval het geldende, door de Tweede Kamer vastgestelde, beleid. Ook controleert zij de juiste invulling van het beleid over de eigen lokale identiteit. Het Centraal Fonds Volkhuisvesting (CFV) heeft op haar website

www.cfv.nl haar taken hieromtrent geformuleerd. Het CFV dicht de RvC bij de woningbouwcorporaties (corpo’s) een belangrijke rol toe, getuige de stimuleringsprogramma’s die zij hiervoor inzet. Toch hebben zich de afgelopen jaren een aantal grote schandalen in de branche geopenbaard. Het VPRO programma Tegenlicht heeft hier in het verleden aandacht aan besteed.

Een aantal uitgangspunten van corporate governance blijken niet te werken. Ik som ze voor de volledigheid op:

- waarborgen bieden voor het effectief en efficiënt realiseren van maatschappelijke doelstellingen en organisatiedoelstellingen;

- bewaken van de integriteit van het interne en externe verslaggevingsproces;

- bewaken van de naleving van interne en externe wet- en regelgeving.

Ad 1:

Het kabinet Balkenende IV heeft bij haar aantreden, als speerpunt voor haar ‘Wonen, Wijken en Integratie beleid’, de ontwikkeling van veertig door haar aangewezen probleemwijken benoemd. Om dit maatschappelijke doel te kunnen bereiken moest voldoende geld aanwezig zijn om langlopende investeringen te financieren. Achter en soms voor de schermen ontstond een strijd tussen Aedes (de corpo’s) en het Ministerie over de wijze van financiering en wie beslissingsbevoegd zou zijn, hoe te investeren in de probleemwijken.

Waar in die periode weinig aandacht aan werd besteed, was het toekomstig transformerend vermogen van de sector om winsten te behalen uit verkoopwoningen. Met deze winsten werden en worden de verliezen van huurinkomsten ten opzichte van de investeringen in huurwoningen gecompenseerd. Deze negatieve netto contante waarde op investeringen is bekend in de sector als ‘onrendabele top’. Sinds het ontstaan van het fenomeen woningbouwcorporatie is sprake geweest van een ongekende hausse in de woningbouwmarkt waarvan ook de woningbouwcorporaties haar, soms decadente, vruchten heeft geplukt. Dat het kabinet ook een graantje van de winstgevendheid van de corporaties mee wilde pikken, bewijst de maatregel van het ministerie van Financiën om de sector, zeer tegen haar zin, vennootschapsbelastingplichtig te maken.

In de scenario’s van het beleid van minister Vogelaar is helaas te weinig rekening gehouden met het stagneren van de woningmarkt en de gevolgen voor het financieren van haar plannen. Na een lange periode van hoogconjunctuur komt een omslagpunt naar een minder florissante periode. De macro gegevens medio 2007 gaven al voldoende indicatoren dat er sprake was van een op handen zijnde terugval. Beleidsaanpassing op dit terrein was logisch geweest. Het is niet gebeurd, immers de verpersoonlijking van beleid met mevrouw Vogelaar was zo sterk in de media neergezet, dat bijna elke aanpassing als gezichtsverlies moest worden opgevat. De afgelopen jaren is er nauwelijks meer een woning verkocht met als gevolg dat de geldstromen stagneren. Aan de maatschappelijke doelstellingen, en dus ook die veertig krachtwijken, kan maar moeizaam invulling worden gegeven. Het Sociaal Cultureel Planbureau heeft in

haar publicatie van 21 juni 2011 hiervan nog maar eens melding gemaakt. De inkomstenstroom is tevens beperkt door een uitspraak op Europees niveau waarbij een bovengrens is gesteld aan wie mag worden verhuurd.

De toezichthouders van de woningbouwcorporaties zijn de afgelopen jaren geconfronteerd met een veelheid aan uitdagingen. De uitwassen zijn breed in de media uitgemeten en bijna zonder uitzondering is de conclusie dat toezichthoudende organen niet voldoende hebben gefunctioneerd. Bos en Wellink hebben gedurende de verhoren van de commissie De Wit uitgesproken dat een falend Raad van Toezicht (lees Commissarissen) ook in de bankensector ten grondslag heeft gelegen aan de grote maatschappelijke problemen. De corpo’s staan niet alleen.

In Nederland is sprake van een 2-tier structuur (scheiding tussen RvB en RvC). De praktijk bewijst dat daar veel te veel ruimte tussen zit. De RvC is te weinig deelgenoot van de dagelijkse problemen en de besluitvorming. Ze loopt daardoor achter de feiten aan. Ook de Vestia-kwestie bewijst dit. Uitgaande van een continuering van het fenomeen van woningbouwcorporaties, is wellicht de keuze voor een 1-tier bestuursvorm te prefereren. De Nederlandse Code Corporate Governance biedt ruimte voor deze keuze. De commissarissen treden veel pro-actiever op in haar rol van de bewaking van centraal en decentraal beleid. Tevens is de RvC beter onderbouwd in staat om het CFV gericht in te schakelen voor een meer interveniërende vorm van (financieel) toezicht. De rol van het CFV is daardoor ook wezenlijk pro-actiever. Waarschijnlijk zal voor de uitbreiding van het takenpakket van het CFV, de Wet moeten worden aangepast. Dit lijkt een kleine moeite voor de maatschappelijke winst die kan worden behaald.

De conclusies die kunnen worden getrokken zijn:

- Het door de politiek geformuleerde beleid sluit niet voldoende aan op de dagelijkse praktijk. De kosten hiervan zijn overweldigend en overstijgen de ruimhartige beloningen aan bestuurders ruimschoots. De politiek moet zich in de toekomst vooraf meer vragen stellen over het realiteitsgehalte van haar beleid voor Wonen, Wijken & Integratie.

- De organisatie van toezicht in de branche dient te worden gereorganiseerd met als doel dat strakker toezicht wordt uitgevoerd, omwille van het behalen van (opgelegde) doelstellingen. Ook hier geldt dat initiatief tot besluitvorming vanuit Den Haag zal moeten worden genomen.

Ad 2:

Het Centraal Fonds Volkshuisvesting (CFV) voert dus ook toezicht uit op de verslaggeving van de woningbouwcorporaties. Op twee momenten in het jaar rapporteren woningbouwcorporaties aan het CFV. Dit zijn de dVi-aangifte (verantwoording retrospectief) en de dPi-aangifte (verantwoording prospectief). Over de methodiek meldt het CFV op haar site het volgende:

Methodiek financiële beoordeling

Het Centraal Fonds hanteert de methodiek financiële beoordeling om te berekenen of een corporatie haar voorgenomen activiteiten kan uitvoeren binnen de beschikbare financiële ruimte en of de corporatie in financieel opzicht haar volkshuisvestelijke beleid kan continueren.

Gelijke monniken, gelijke kappen

Corporaties hebben in de financiële verslaglegging relatief grote vrijheidsgraden om naar eigen inzicht de waardering van activa en passiva uit te voeren. Dit leidt ertoe dat gelijke omstandigheden door afzonderlijke woningcorporaties verschillend gewaardeerd kunnen worden. Vanuit het externe financiële toezicht bezien zijn deze grote vrijheidsgraden bij de waardering een knelpunt. Het doet afbreuk aan het inzicht in de financiële positie en de vergelijkbaarheid tussen woningcorporaties. Daar waar dit van belang is, dient bij de financiële beoordeling deze uiteenlopende waardering zodanig te worden gecorrigeerd dat het uitgangspunt van ‘gelijke monniken, gelijke kappen’ recht wordt gedaan.

In de beoordelingsmethodiek neemt het begrip volkshuisvestelijk vermogen een belangrijke plaats in. Hieronder wordt verstaan het eigen vermogen op basis van een (nadere) waardering van alle balansposten plus de overige voorzieningen, de voorziening onderhoud en de egalisatierekening minus de immateriële vaste activa.

Het CFV geeft zelf aan dat de huidige ruimte inzake waardering door de corpo’s tot knelpunten leidt. Zij spreekt over door te voeren correcties wanneer gegevens niet met elkaar kunnen worden gematcht.

Op haar website heeft zij

haar beleidsregels voor het jaar 2012 gepubliceerd.

Functioneert dat toezicht? Nee, want anders kunnen dit soort excessen, zoals bij Vestia, zich niet voordoen. Heel veel is achteraf (dVi) of te globaal (dPi) voorspellend. De meest extreme maatregel om dit op te lossen zou zijn om het financiële beheer en toezicht samen te laten vloeien in één centrale database waarin alle betrokken partijen functioneel toegang hebben. Meer up to date kan bijna niet. Het is een soort vorm van centralisatie en outsourcing van de IT van de financiële functie; niet de financiële functie zelf! Allerlei andere instrumenten van actiever toezicht zijn vanzelfsprekend ook mogelijk; alles gericht op het verbeteren van het verslaggevingsproces van woningbouwcorporaties.

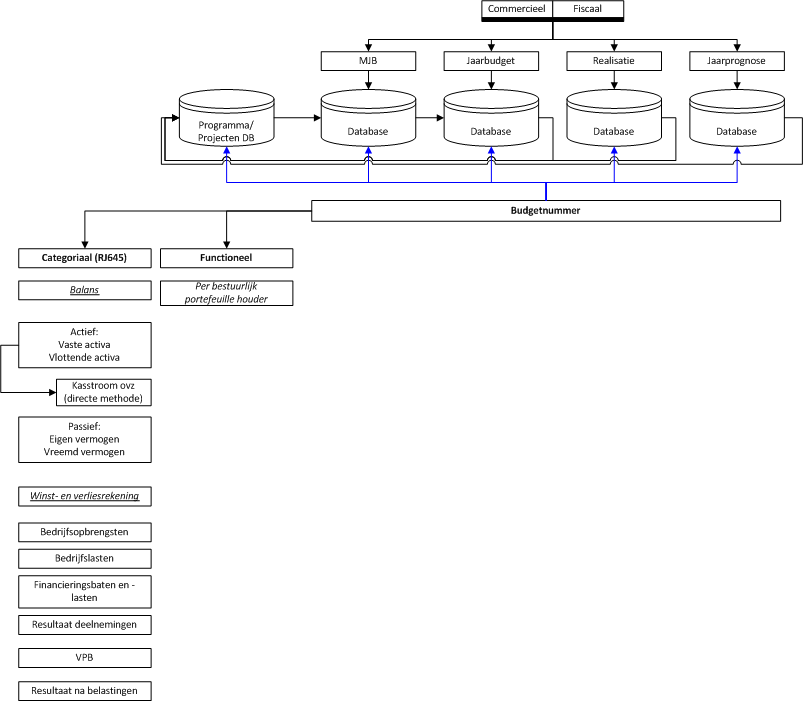

Het verslaggevingsproces beperkt zich in dit kader niet alleen tot de retrospectieve verantwoording maar richt zich tevens op de meerjarenprojecties die bij woningbouwcorporaties van evident belang zijn. Dit maakt dat de database structuur van de financiële verslaglegging zich niet alleen beperkt tot de registratie van de realisatie maar breder wordt ingestoken namelijk: De meerjarenbegroting, de jaarbegroting, de realisatie en de prognose.

Schematisch ziet dit er als volgt uit:

In de praktijk kleven behoorlijke bezwaren aan deze route omdat de kosten van ontwikkeling van deze applicatie hoog zullen zijn en het een hele lange periode in beslag neemt alvorens dit operationeel is. Het beoogde doel kan echter ook via een simpelere, snellere en goedkopere optie worden bereikt. Per ‘leverancier’ wordt door het CFV een datawarehouse aangelegd, waarmee direct toegang kan worden verkregen tot de bronbestanden van de woningbouwcorporatie.

De woningbouwcorporatie wordt gedwongen om via een goed functionerende administratieve organisatie/interne beheersing zorg te dragen voor de goede werking van haar informatie systemen. Op elk gewenst moment heeft het CFV inzage in de gegevensstromen. Support- en auditteams zijn proactief in op- en uitbouw van kwaliteit en controle op goede werking van systemen.

Bovendien kunnen woningbouwcorporaties met een hoog risicoprofiel beter worden beheerst. Los van het inzicht in de inhoudelijke risico’s is in ieder geval de beheersing van de integraliteit tussen de diverse databases een must om problemen te voorkomen. Is dit niet geborgd, dan is het welhaast ondoenlijk om achteraf goede controle op de informatievoorziening uit te voeren. Via deze datawarehousemethode blijkt snel of een woningbouwcorporatie niet alleen operationeel maar ook in de informatisering haar zaken goed op orde heeft.

Dit is een relatief goedkope oplossing met als oogmerk dat het CFV sneller inzicht heeft in de informatiestromen bij haar ‘leveranciers’.

De rol van een supportteam is gericht op synchronisatie tussen informatievraag en -aanbod. Naast deze taak is het samenspel tussen het supportteam en de bestuurlijke organen gericht op het ‘unfreezen’ van de organisatie om voldoende draagvlak en draagkracht te bewerkstelligen om met de veranderingen om te kunnen gaan.

Ad 3:

De wet- en regelgeving voor woningbouwcorporaties is breed en complex. De Raad voor de Jaarverslaggeving (RJ) heeft hier een apart hoofdstuk (RJ645) aan gewijd. Het besluit om de woningbouwcorporaties te laten vallen onder de werkingssfeer van de vennootschapsbelasting, heeft de zaken er niet makkelijker opgemaakt. Toch zie ik daar voordelen in. Via horizontaal toezicht wordt de afstand tussen de woningbouwcorporatie en de belastingdienst verkleind. Door in samenspraak met de fiscus een goed Taks Control Framework op te zetten, wordt de basis gelegd om grote fiscale risico’s uit te sluiten. Transparant en tijdig communiceren is het devies volgend de belastingdienst.

Zeker voor een organisatie met een maatschappelijke functie behoort dit geen probleem te zijn. Hier ligt voor het audit comité een essentiële toezichthoudende taak. Juist omdat zij ressorteert onder de Raad van Toezicht, biedt haar positie de mogelijkheid om in het belang van de corporatie de partijen in de lijnfuncties te overtuigen van nut en noodzaak van organisatorische en systemische aanpassingen.

De positie van de Raad van Toezicht is reeds eerder aan de orde gekomen. Regeren op afstand is er niet meer bij. Wat Vestia, Woonbron, Rochdale en andere debâcles hebben blootgelegd is dat Raden van Bestuur veel meer besluitvorming moeten baseren op gedegen risicomanagement, waarbij de Raden van Toezicht het gewicht hebben om ‘nee’ te kunnen zeggen tegen bestuurders. Hiervoor hebben zij zelf instrumenten nodig waarmee zij haar toezichthoudende rol gestalte kunnen geven. De aanstelling van ‘risicomanagement specialisten’ in het audit comité is een start om voldoende bestuurlijk tegenwicht te geven.

Het COSO/ERM-dashboard is een prima stuurinstrument om de ontwikkeling van risicomanagement te verbeteren en te monitoren. Dit is vooral een top-down benadering. Bottom-up ben ik voorstander van een natuurlijk leertraject. Wat ik hiermee bedoel, is dat mensen toegankelijke en begrijpbare instrumenten krijgen toegereikt waarmee zij hun signaalfunctie optimaal gestalte kunnen geven. Een digitaal formulier, een workshop over de wijze van invullen van het formulier en een goede interne afstemming middels een werkinstructie, wie op welke moment wat moet doen, is ten eerste veel goedkoper en ten tweede in deze fase effectiever dan enorm veel geld uit te geven voor een niet werkend ‘state of the art’ risicomanagementsysteem. Het wordt dan al snel vaak het speeltje zonder draagvlak van de specialisten. De media rapporteren regelmatig over dit soort mislukkingen.

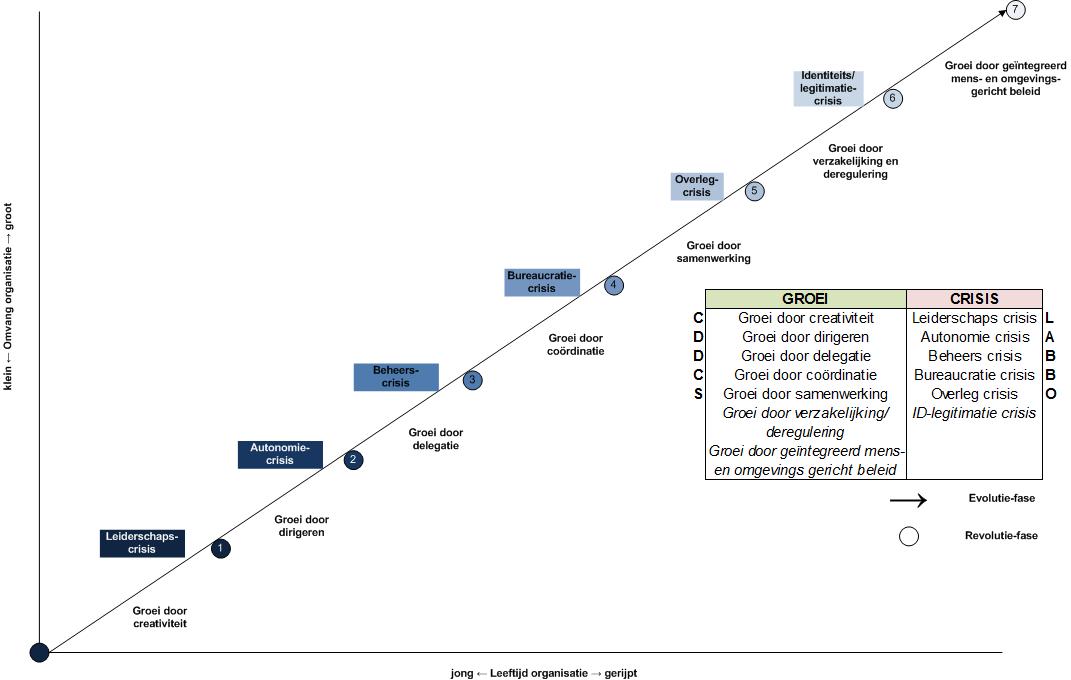

Mijn oplossingen beogen de gehele organisatie te mobiliseren, zonder haar op te blazen. Na elke leercurve is iedereen veel beter in staat om te formuleren aan welke eisen een zwaarder risicomanagement systeem moet voldoen. De onderstaande leercurve van Greiner geeft een leidraad om te beoordelen waar een organisatie staat.

Dat afstemming binnen een woningbouwcorporatie hierbij essentieel is, bewijst onderstaande anekdote over mijn ervaring bij een corpo: Eén van mijn eerste meetings betrof de implementatie van een onderhoudspakket. De medewerkers van Concern Control dachten dat zij werden uitgenodigd voor een oriënterend gesprek. Niets was minder waar. Trots vertelden de bewuste medewerkers van Onderhoud dat alles al in kannen en kruiken was en dat het pakket in gebruik kon worden genomen. Een medewerker van Concern Control vroeg of zij rekening hadden gehouden met een verschil in commerciële en fiscale administratieve afhandeling aangaande onderhoud. De collega’s trokken bleek weg nadat zij waren ‘bijgepraat’ over de administratieve verwerkingsprocessen.

De verhalen over de overgang naar een nieuw financieel pakket hadden een wat minder luchtige ondertoon.

Kortom, indien Den Haag besluit om de huidige structuur voor woningbouwcorporaties te continueren, kom ik tot de volgende aanbevelingen:

- Politieke besluitvorming die realiseerbaar is.

- Het CFV (en WSW) hebben een directe toegang tot de informatiebronnen van de woningbouwcorporatie.

- Het CFV (en WSW) hebben het mandaat om via teams sturend en corrigerend op te kunnen treden.

- Met de Nederlandse Corporate Governance Code las kader zetten bestuurlijke organen hun risk-, internal-, en management control evenwichtiger in. Hiertoe krijgen zowel het CFV als het WSW een veto-stem in de besluitvorming.

Jack Simbula, 2012